LIFE INSURANCE

生命保険代理業

生命保険代理店として、保険会社との業務委託契約に則ってさまざまな保険商品の中から、お客様に最適な保険商品をご提案致します。我々は1000名を超えるお客様とのご相談経験をもとにお客様に寄り添い、お客様本位のご提案を目指しています。

こんなお悩み、ございませんか?

- □ 今自分が入っている保険の内容がわからない

- □ 新たに保険に加入したいがどこに相談してよいかわからない

- □ 自分にはどれくらいの保障が必要かわからない

- □ 現在の保険料すらわからない

- □ 現在の保険料が高すぎる

- □ 保険の担当者からのフォローがなくて困っている

- □ そもそも保険って必要なの?

そういったお悩みを、リアールリンクが解決いたします

保険は人生の中でマイホームに次いで2番目に大きな買い物といわれます。また、保険に加入している世帯は全体の8割を超え、1世帯あたりの月々の支払い平均は約4万円にものぼっています。多くの方が保険にご加入されているにも関わらず、ご自身の保険の内容を知らない方がほとんどです。

弊社では経験豊富なスタッフが、まずは保険の基本構造をお伝えした上で最適なご提案をさせていただきます。

保険の基本構造

-

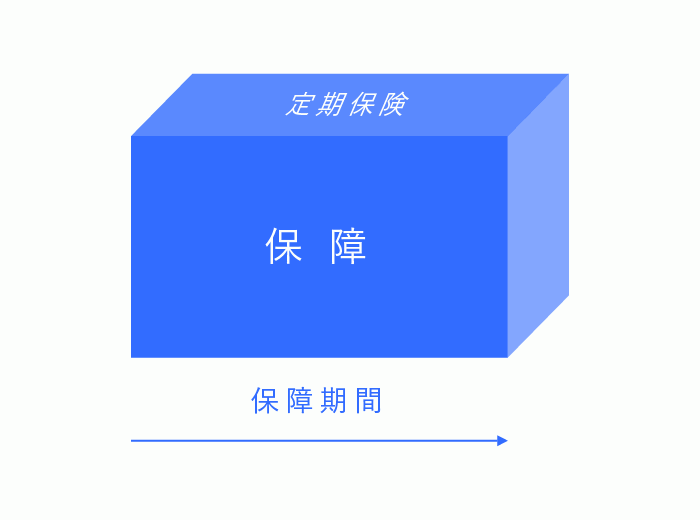

01. 定期保険

定期保険は、保障が一定の期間内のみ有効となります。保険ご加入時にいつまで保障を継続するか決めます。商品によっては保障を延長することができますが、保険料は高くなります。基本的に「掛捨」となり、その分保険料が割安になっています。年齢が経過するにつれて、保障が少しずつ減る収入保障タイプも定期保険に含まれます。保障期間内であれば終身保険などへの変更も可能です。

■ 定期保険の特徴

経済的な責任が重い人の「万一の備え」保障必要期間が決まっているため、子供が大きくなるまでの働き盛りのご両親の「万一の備え」

-

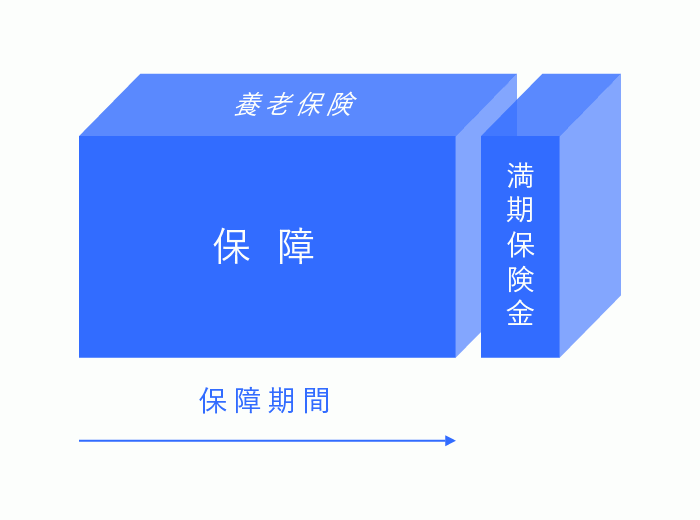

02. 養老保険

養老保険は、「保障」と「貯蓄」の両方を兼ね備えた保険です。そのかわり、保険料は掛捨ての定期保険よりは高くなります。保障期間はご加入時に決定した後、変更できません。保険期間中に死亡した場合には死亡保険金が支払われ、保険期間終了時には死亡保険金と同額のお金が支払われます。また保険期間の途中でも、解約返戻金を有効利用することができます。

■ 養老保険の特徴

「いずれ必要となる将来資金」をイメージしたうえで活用することがポイント

-

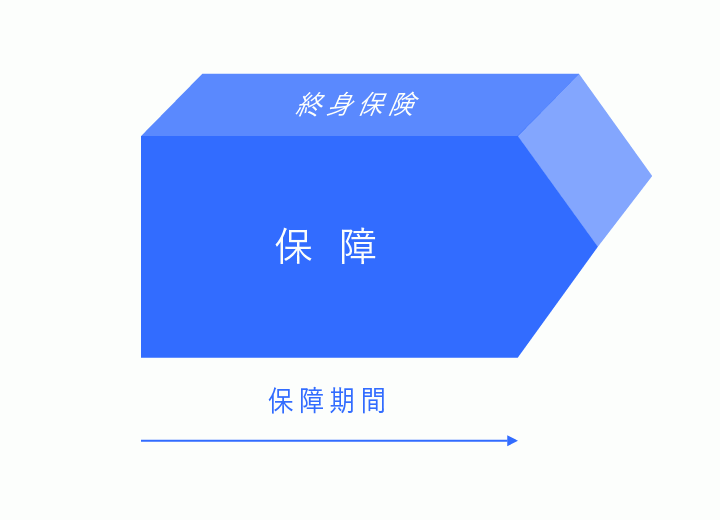

03. 終身保険

終身保険は、保障が一生涯続きます。何歳で亡くなられてもご家族に保険金が支払われます。将来保障が必要ではなくなった時には、保険の解約返戻金を老後資金など、多目的に利用できます。いつか必ず発生する葬儀費用、相続税対策にも有効です。終身保険は「必ず発生する費用の確保」のために有効利用することができます。

■ 終身保険の特徴

老後を迎えるまで保障を確保し、その後年金に移行するなど。一生涯の内に必ず発生する費用(相続税や葬儀費用など)の確保に適している。